Selon la loi votée en 2020, la facturation électronique va devenir obligatoire entre 2024 et 2026.

Article mis à jour en Novembre 2021:

- Décalage du calendrier de 1 an

- Précisions sur le e-reporting

4 objectifs sont attendus :

- Diminuer les coûts administratifs de la facturation et accélérer les paiements

- Lutter contre la fraude à la TVA avec une surveillance automatisée

- Informer l’Administration en temps réel de l’activité économique

- Faciliter les déclarations de TVA avec le préremplissage.

Il ne s’agit pas d’envoyer des factures par e.mail en format pdf !

Avec la facturation électronique, les factures seront fabriquées avec des données structurées prédéfinies, dans un format universel, que les logiciels comptables pourront traiter directement, et sur lesquelles l’administration fiscale aura une vue exhaustive et instantanée.

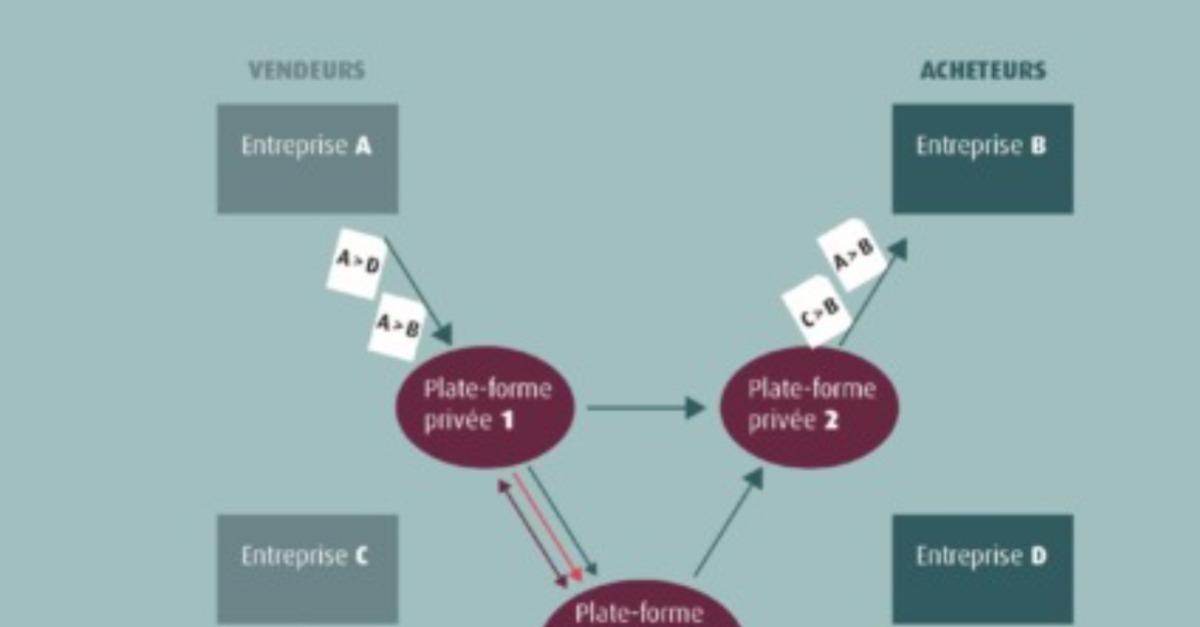

Techniquement, une architecture en Y est prévue : Chorus Pro sera le système public, utilisable gratuitement par toute entreprise ; par ailleurs, des systèmes privés, certifiés, pourront être utilisés ; ils seront greffés sur Chorus Pro.

Au 01-01-2024 : facturation électronique pour la réception

Au 01-01-2024, l’obligation de réception des factures au format électronique sera mise en place : toute entreprise pourra recevoir ses factures par Chorus Pro. En revanche l’obligation de l’émission concernera uniquement les grandes entreprises à cette date.

Facturation électronique pour l’émission (e-invoicing)

L’obligation d’émettre au format électronique sera étendue aux moyennes entreprises au 01-01-2025, et à toutes les entreprises au 01-01-2026. L’émission d’une facture électronique nécessitera d’y indiquer le n° de TVA intracommunautaire du client, ce qui n’est pas obligatoire actuellement. L’obligation sera simple à mettre en place : il est prévu de subordonner le droit à déduction de la TVA à l’émission de la facture au format électronique, en BtoB.

En conséquence si votre fournisseur ne vous envoie pas sa facture en format électronique, vous n’aurez pas le droit de récupérer la TVA. Sans compter que la transaction deviendra fiscalement suspecte…

Transmission des données complémentaires (e-reporting)

L’obligation de la facturation électronique sera complétée par la transmission de données complémentaires : e-reporting sur les ventes aux particuliers (transactions BtoC), transactions avec les entreprises étrangères (objectif de lutte contre la fraude), informations sur le paiement des factures (réduire les délais de paiement). Ce deuxième volet sera également obligatoire.

Simplification et réduction des coût : oui – surveillance renforcée : oui également

Voici les 2 conséquences du e-invoicing du e-reporting : simplification + surveillance.

Notre conseil : préparez-vous, ouvrez votre compte sur Chorus Pro, où vous pourrez déjà récupérer les factures de vos opérateurs téléphoniques et fournisseurs d’énergie, et parlez-en avec votre expert-comptable. Pour approfondir le sujet, lisez le rapport publié par la DGFiP en octobre 2020 (PDF 3,6MO 106pages).