Une défaillance d’entreprise sur quatre est causée par le défaut de paiement d’un client. Anticiper est la meilleure stratégie, et la recherche d’informations sur ses clients est essentielle, comme cela avait été expliqué dans cet article.

1° Quels sont les conséquences d’un redressement ou d’une liquidation judiciaire ?

Il s’agit d’un jugement du Tribunal de Commerce, qui ouvre la procédure collective. Le passif de l’entreprise est gelé : plus aucun paiement aux créanciers n’est autorisé. Dans le cas du redressement judiciaire, un plan de redressement va être mis en place, et le paiement du passif sera étalé sur 5 à 7 ans, avec un premier paiement qui intervient rarement avant un délai de 2 ans après le jugement. Et c’est le meilleur des cas ! Lors d’une liquidation judiciaire, les éventuels actifs serviront à payer les créanciers super privilégiés = les salariés, puis les privilégiés, Etat et organismes sociaux, puis les créanciers chirographaires, c’est-à-dire tous les autres, s’il reste quelque chose. Et ce quelque chose, concerne 1% des sommes déclarées seulement.

2° Comment déclarer sa créance ?

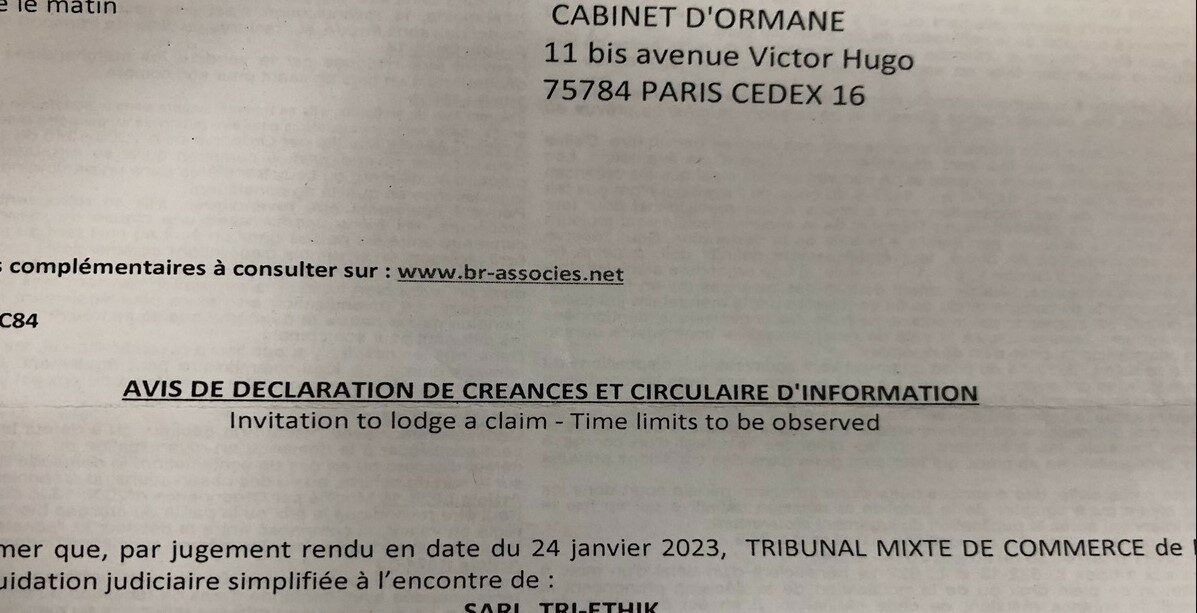

Le jugement du Tribunal qui ouvre la procédure collective nomme un mandataire judiciaire, lequel va administrer la société. C’est à ce mandataire que la déclaration de créance doit être faite, en envoyant les factures et un relevé de compte, par courrier RAR. Si la facture est inscrite au bilan du débiteur, la déclaration servira à valider le montant. Lorsque la facture fait l’objet d’une contestation, partielle ou totale, le mandataire judiciaire proposera un montant à inscrire au passif.

Pour ce qui est des délais, la créance doit être déclarée dans les deux mois de la publication du jugement au Bodacc ; cette publication intervient moins de deux semaines après le jugement. D’où l’importance de surveiller ses clients en difficulté, pour ne pas laisser passer le délai de déclaration de créance, au risque de se retrouver forclos.

3° Que se passe-t-il une fois que la créance est déclarée ?

Le mandataire judiciaire effectue la vérification du passif, pour s’assurer que les créances déclarées correspondent à celles en comptabilité. Les créances sont ensuite admises au passif, éventuellement pour un montant différend de celui déclaré s’il y a contestation.

Lors d’un redressement judiciaire, le plan de continuation est adopté au moins un an après, et le premier versement n’est fait que un an encore après la validation de ce plan. Il s’écoule donc 24 à 30 mois entre le redressement judiciaire et le premier paiement du plan, dans le meilleur des cas, c’est-à-dire si le redressement n’est pas converti en liquidation. De plus, les échéances sont généralement progressives : faibles annuités au début, et augmentation pour les dernières. Autant dire qu’il n’est pas très fréquent qu’un plan de continuation soit mené jusqu’à son terme.

4° Parfois, une bonne surprise

Une bonne surprise survient parfois. Dans une affaire récente, pour un dossier en procédure judiciaire, le titre exécutoire obtenu en janvier 2021 n’avait pas pu donner lieu qu’à des saisies partielles, du fait du redressement judiciaire du débiteur, prononcé en octobre 2021. Suite au plan de continuation adopté en novembre 2022, le dossier a été intégralement soldé début 2023, par un virement du mandataire judiciaire !

Conclusion :

Même si les statistiques ne sont pas de votre côté, il est recommandé de déclarer votre créance en cas de redressement ou liquidation judiciaire d’un client. Une bonne surprise ne peut être exclue.