GESTION DES CRÉANCES COMMERCIALES

Pénalités de retard : pourquoi le taux BCE + 10 % est votre meilleur allié

Les pénalités de retard sont souvent sous-estimées par les créanciers, qui hésitent à les appliquer de peur de froisser leurs clients. C’est une erreur stratégique. Bien rédigées dans vos contrats et correctement calculées, elles constituent un levier de paiement puissant — et la loi vous y autorise pleinement. Encore faut-il choisir le bon taux.

1. Ce que dit la loi sur les pénalités de retard : l’article L. 441-10 du Code de commerce

L’article L. 441-10 du Code de commerce est le texte fondateur en matière de pénalités de retard entre professionnels. Il pose plusieurs règles impératives que tout créancier doit connaître.

1.1 L’application automatique des pénalités de retard

Premier principe essentiel : les pénalités de retard sont dues de plein droit, sans qu’il soit nécessaire de mettre le débiteur en demeure au préalable. Dès le lendemain de la date d’échéance de la facture et jusqu’au jour du paiement effectif, les pénalités courent automatiquement.

L’article L. 441-10 dispose que « tout professionnel en situation de retard de paiement est de plein droit débiteur, à l’égard du créancier, de pénalités de retard exigibles le jour suivant la date de règlement figurant sur la facture ».

| ℹ️ Pas besoin de relance préalable |

| Contrairement à ce que beaucoup de dirigeants croient, vous n’avez pas à envoyer une mise en demeure pour déclencher les pénalités. Elles courent dès le premier jour de retard. La mise en demeure est utile pour d’autres effets, tels que la preuve, mais elle n’est pas un prérequis aux pénalités. |

1.2 Le taux minimum légal

L’article L. 441-10 fixe un taux plancher pour les pénalités de retard : elles ne peuvent pas être inférieures à trois fois le taux d’intérêt légal.

Mais surtout, il prévoit un taux de référence alternatif : le taux directeur de la Banque centrale européenne (BCE), majoré de 10 points de pourcentage.

En pratique, deux options s’offrent à vous dans la rédaction de vos contrats et conditions générales de vente :

- Option A — le taux minimum légal : trois fois le taux d’intérêt légal en vigueur au 1er janvier de l’année considérée.

- Option B — le taux BCE + 10 points : taux de refinancement de la BCE applicable au 1er janvier ou au 1er juillet, augmenté de 10 points de pourcentage.

Ces deux taux sont légaux. Mais comme nous allons le voir, ils ne sont pas équivalents — et le choix entre eux peut faire une différence significative.

2. Les deux taux en détail

2.1 Trois fois le taux d’intérêt légal

Le taux d’intérêt légal est fixé chaque année par arrêté ministériel. Il comporte deux composantes : un taux pour les créances entre professionnels et particuliers, et un taux pour les autres créances. Pour les pénalités de retard B2B, c’est le taux applicable aux professionnels qui sert de base.

Au 2ème semestre 2025, ce taux était fixé à 2,76 % par an. Au 1er semestre 2026, il est de 2,62%. Multiplié par trois, cela donne un taux de pénalités de 7,86 % par an.

Le taux d’intérêt légal est le résultat d’un calcul complexe, fondé sur le taux directeur de la BCE et le coût moyen des nouveaux emprunts des entreprises.

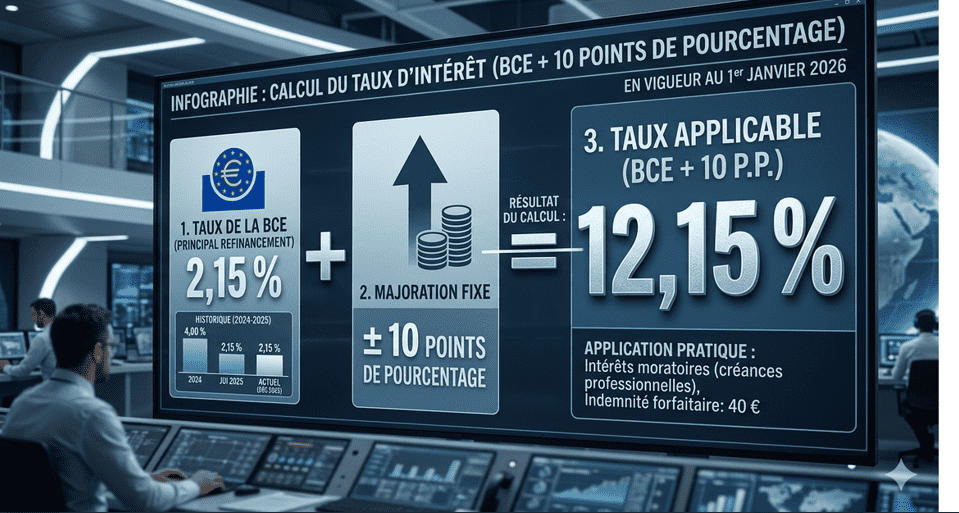

2.2 Le taux BCE + 10 points : notre recommandation

Le taux de refinancement de la BCE (également appelé taux « refi » ou taux directeur principal) est le taux auquel la BCE prête aux banques commerciales. Il est révisé régulièrement par le Conseil des gouverneurs de la BCE et publié officiellement.

Majoré de 10 points de pourcentage, il constitue le taux de référence préconisé par la directive européenne 2011/7/UE relative à la lutte contre le retard de paiement dans les transactions commerciales — directive que la France a transposée dans son droit national.

Au 1er janvier 2026, le taux BCE s’établissait à 2,15 %. Le taux de pénalités de retard applicable était donc de 12,15 % par an.

Ce taux est donc plus avantageux actuellement, ce qui est le cas la plupart du temps.

3. Pourquoi nous recommandons le taux BCE + 10 %

3.1 Un taux ancré dans la réalité économique

Le taux BCE est le principal baromètre du coût de l’argent en zone euro. En période de hausse des taux (comme entre 2022 et 2024, où le taux BCE est passé de 0 % à 4,5 %), le taux BCE + 10 % reflète fidèlement le coût réel d’un retard de paiement pour votre entreprise : c’est ce que vous payez — ou pourriez payer — pour financer votre trésorerie en attendant d’être réglé.

3.2 Une cohérence avec le droit européen

La directive 2011/7/UE, qui harmonise les règles sur les retards de paiement au sein de l’Union européenne, retient expressément le taux BCE + 8 points comme taux minimum de référence pour les États membres. La France va au-delà en autorisant le taux BCE + 10 points, ce qui renforce encore la protection du créancier.

Mentionner le taux BCE + 10% dans vos CGV ou contrats vous place donc dans la continuité directe de l’esprit du droit européen — ce qui peut avoir son importance si vous traitez avec des partenaires ou des juridictions d’autres États membres.

3.3 Une rédaction contractuelle plus robuste

En inscrivant dans vos conditions générales de vente le taux BCE + 10 points plutôt qu’une référence au triple du taux légal, vous gagnez en clarté et en prévisibilité :

- Le taux BCE est publié et accessible sur le site de la BCE : aucune ambiguïté sur sa valeur.

- Il est révisé deux fois par an (au 1er janvier et au 1er juillet), en fonction du taux directeur en vigueur deux mois auparavant.

- Il est immédiatement compréhensible par des partenaires européens habitués à ce référentiel.

| ✅ Formulation recommandée pour vos CGV |

| « En cas de retard de paiement, des pénalités de retard sont dues de plein droit, à un taux égal au taux de refinancement de la Banque centrale européenne en vigueur, majoré de 10 points de pourcentage, conformément à l’article L. 441-10 du Code de commerce. Une indemnité forfaitaire de 40 € par facture pour frais de recouvrement sera également exigible. » |

3.4 Un outil de négociation

Un taux clairement défini et objectivement ancré dans un référentiel officiel (le taux BCE) est plus difficile à contester par votre débiteur qu’un taux multiple d’un taux légal que beaucoup ne connaissent pas. C’est un argument de fermeté dans la négociation : vous appliquez le droit, rien de plus.

4. Comparaison des deux options

Le tableau suivant récapitule les principales différences entre les deux taux autorisés par l’article L. 441-10 du Code de commerce :

|

3× taux d’intérêt légal |

Taux BCE + 10 points |

|

| Base légale |

Art. L. 441-10 C. com. |

Art. L. 441-10 C. com. |

| Nature du taux |

Variable chaque semestre |

Variable chaque semestre |

| Taux légal 2025 (S2) |

2,76 % × 3 = 8,28 % |

2,15 % + 10 = 12,15 % |

| Taux légal 2026 (S1) |

2,62 % × 3 = 7,86 % |

2,15 % + 10 = 12,15 % |

| Dissuasif pour le débiteur ? |

Moyen |

Oui — taux plancher réel |

| Conforme aux pratiques UE ? |

Non — spécificité FR |

Oui — directive 2011/7/UE |

| Recommandé par Dormane ? |

Non |

✅ Oui |

5. Exemple chiffré : une facture de 12 000 € ttc

Supposons une facture de 12 000 € ttc, échue depuis 90 jours, dans le deuxième semestre 2025 (taux BCE : 2,15 %).

| Données de l’exemple |

3× taux légal |

Taux BCE + 10 % |

| Montant de la facture |

12 000,00 € |

12 000,00 € |

| Retard de paiement |

90 jours |

90 jours |

| Taux annuel applicable (2025 S1) |

8,28% |

12,15% |

| Calcul |

12000 * 0,0828 * 90 / 365 |

12000 * 0,1215 * 90 / 365 |

| Pénalités pour 90 jours |

245,00 € |

359,51 € |

| Indemnité forfaitaire (L. 441-10) |

+ 40 € |

+ 40 € |

| TOTAL réclamable |

285,00 € |

399,51 € |

Dans cet exemple, l’écart est d’environ 115 € en faveur du taux BCE + 10%.

| ℹ️ Formule de calcul des pénalités |

| Pénalités = Montant TTC de la facture × taux annuel × (nombre de jours de retard / 365). Le calcul se fait sur le montant TTC, car la TVA non récupérée représente un coût pour le créancier tant que la facture n’est pas réglée. |

6. Conditions d’application de ces pénalités de retard et points de vigilance

6.1 Réservées aux relations entre professionnels

Les pénalités de retard de l’article L. 441-10 du Code de commerce s’appliquent exclusivement dans les relations entre professionnels (B2B). Elles ne s’appliquent pas aux relations avec des consommateurs (B2C), qui relèvent de règles spécifiques du Code de la consommation.

6.2 La mention obligatoire sur la facture

Depuis la loi de modernisation de l’économie (LME) de 2008, les conditions de règlement et le taux des pénalités de retard exigibles doivent figurer obligatoirement sur la facture (article L. 441-9 du Code de commerce). L’absence de cette mention est sanctionnée d’une amende administrative pouvant atteindre 75 000 € pour une personne morale.

| ⚠️ Vérifiez vos factures et vos CGV |

| Si votre facture ne mentionne pas le taux de pénalités de retard, vous n’êtes pas pour autant privé de votre droit aux pénalités (elles s’appliquent de plein droit.) Mais vous vous exposez à une sanction administrative. Mettez à jour vos modèles de factures et vos CGV sans tarder. |

6.3 Quand réclamer les pénalités ?

Techniquement, les pénalités courent automatiquement. En pratique, il convient de les réclamer explicitement :

- Dans la mise en demeure adressée au débiteur ;

- Dans le décompte de créance transmis au cabinet de recouvrement ;

- Dans la requête en injonction de payer ou l’assignation ;

- Dans l’acte de saisie-attribution (le commissaire de justice intègre les pénalités au décompte).

Le créancier peut également choisir de ne pas les réclamer — par exemple dans le cadre d’une négociation amiable où une remise partielle des pénalités est utilisée comme levier pour obtenir un paiement rapide.

6.4 Plafond et modération judiciaire

Contrairement aux clauses pénales classiques (article 1231-5 du Code civil), les pénalités de retard prévues par l’article L. 441-10 ne sont pas soumises au pouvoir de modération du juge. Le juge ne peut pas les réduire au motif qu’elles seraient excessives : elles résultent d’une disposition légale impérative d’ordre public, selon un arrêt de la Cour de Cassation.

| ✅ Un droit intangible |

| Les pénalités de retard fondées sur l’article L. 441-10 du Code de commerce sont d’ordre public. Votre débiteur ne peut pas contractuellement y renoncer à l’avance, et le juge ne peut pas les diminuer. C’est une protection forte pour le créancier. |

7. Les recommandations du Cabinet d’Ormane

- Adoptez le taux BCE + 10 % dans vos CGV. Faites-le réviser par un juriste si nécessaire, et assurez-vous que la formulation est conforme à l’article L. 441-10 du Code de commerce.

- Mentionnez systématiquement les pénalités sur vos factures. La mention est obligatoire et protège votre droit à les réclamer sans discussion.

- Intégrez les pénalités dans chaque décompte de créance. Ne les oubliez pas lors du transfert du dossier à un cabinet de recouvrement : elles font partie de votre créance et peuvent être incluses dans une injonction de payer.

- Utilisez-les comme levier de négociation. Proposer à un débiteur de renoncer aux pénalités en échange d’un paiement immédiat est une technique efficace. Encore faut-il les avoir calculées et réclamées au préalable.

- N’oubliez pas l’indemnité forfaitaire de 40 € par facture. Elle est automatique, sans justification, et s’applique à chaque facture en retard. Sur un volume important de factures, son cumul peut être significatif.

- Mettez à jour votre taux deux fois par an. Le taux BCE est révisé au 1er janvier et au 1er juillet. Vérifiez sa valeur à ces dates sur le site de la BCE (www.ecb.europa.eu) pour calculer vos pénalités avec précision.

En conclusion

Les pénalités de retard ne sont pas qu’une formalité contractuelle : elles sont un outil de gestion financière et de recouvrement à part entière. L’article L. 441-10 du Code de commerce vous donne un droit puissant — encore faut-il l’exercer efficacement.

Entre le triple du taux légal et le taux BCE + 10 points, notre recommandation est claire : optez pour le taux BCE + 10 points. La plupart du temps, il est le plus avantageux. Enfin, plus ancré dans la réalité économique, mieux aligné avec le droit européen, il donne à vos pénalités une légitimité incontestable et un effet dissuasif réel.