La vérification des destinataires de virements

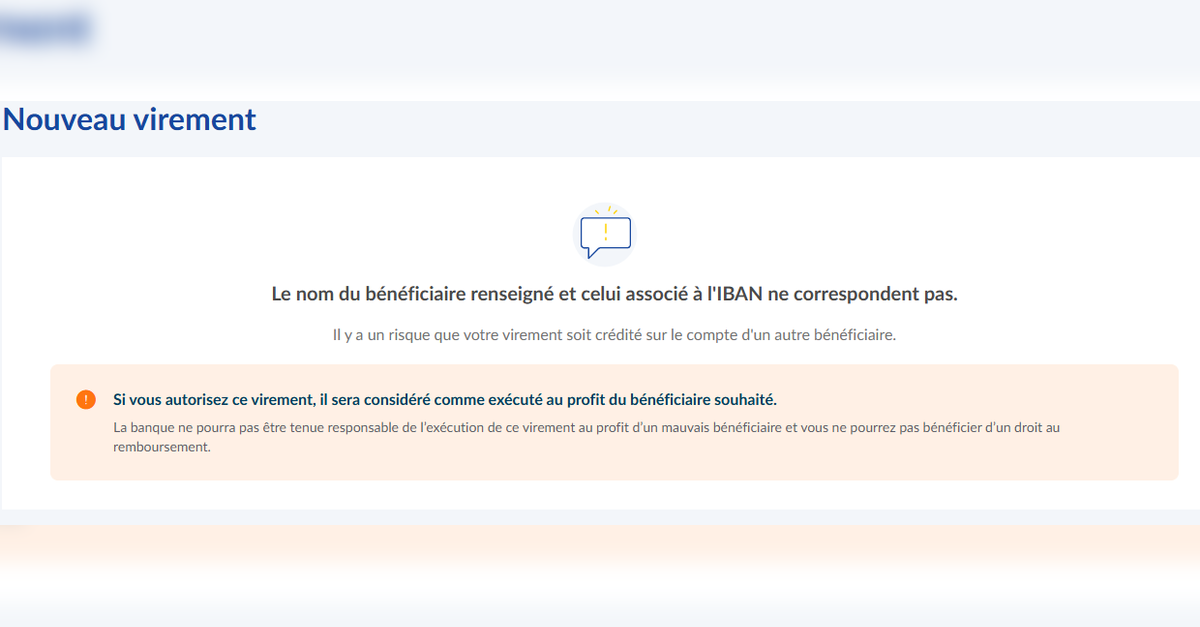

Les banques ont mis en place depuis le 9 octobre 2025 une procédure de vérification de la concordance entre le nom d’un destinataire de virement et celui qui figure sur le compte bancaire, afin de limiter les fraudes. Une alerte est envoyée lors de la saisie d’un virement, qui indique si la concordance est totale, partielle ou nulle, comme l’explique le site de la Fédération Bancaire Française.

A l’occasion de la mise en de cette nouvelle procédure bancaire, faisons le point sur les modalités de contrôle des virements à mettre en place.

Dans quel but ?

La vérification des destinataires de virements est une étape essentielle dans la prévention de la fraude, du blanchiment et des erreurs opérationnelles. Ce processus est aujourd’hui au cœur des obligations de conformité bancaire et des bonnes pratiques de gestion de trésorerie en entreprise.

Voici une présentation structurée du processus : objectifs ➝ méthodologie ➝ contrôles.

1. Objectifs de la vérification des destinataires

- ✅ Prévenir les fraudes aux virements (par exemple : usurpation de RIB ou fraude au président).

- ✅ Respecter les obligations réglementaires en matière de LCB-FT (lutte contre le blanchiment et le financement du terrorisme).

- ✅ Garantir l’exactitude des paiements et éviter les rejets ou retours de virements.

- ✅ Sécuriser les flux financiers et protéger l’entreprise d’éventuelles responsabilités légales ou pertes financières.

2. Méthodologie de mise en place

a. Collecte et validation initiale des informations bénéficiaires

- ✅ Récupération d’un RIB ou IBAN/BIC officiel signé, idéalement par un canal sécurisé.

- ✅ Vérification de la cohérence des informations : nom/raison sociale, adresse, numéro de compte, banque domiciliataire.

- ✅ Identification de la personne ou de l’entreprise et, le cas échéant, vérification de son existence légale (Registre du Commerce, SIREN/SIRET, registre européen, etc.).

b. Enregistrement dans un référentiel interne sécurisé

- ✅ Chaque bénéficiaire est créé dans un référentiel (ERP, logiciel comptable, outil de trésorerie).

- ✅ Une validation à double niveau est souvent imposée (saisie + approbation) pour limiter les erreurs et fraudes internes.

- ✅ Archivage automatique des justificatifs (RIB, statuts, KYC…).

c. Procédure connaissance du client (KYC Know Your Customer)

- ✅ Vérification de la concordance entre le nom et le titulaire du compte (quand l’outil bancaire ou une API le permet).

- ✅ Contrôle du pays de domiciliation et des éventuels risques (pays sous surveillance ou non coopératifs).

d. Authentification renforcée des modifications

- ✅ Tout changement d’IBAN ou de bénéficiaire déclenche une procédure de revalidation.

- ✅ Les canaux sensibles (mail, téléphone) sont vérifiés par rappel sur un numéro indépendant de celui communiqué dans la demande.

- ✅ Pour les fournisseurs critiques, une confirmation écrite signée ou une authentification multi-facteurs est souvent mise en place.

e. Lutte anti-blanchiment LCB-FT

- ✅ Vérification contre des listes de sanctions internationales (ex. listes OFAC, UE, ONU) et de gel des avoirs.

3. Contrôles effectués

Type de contrôle |

Objectif principal |

Exemples pratiques |

|---|---|---|

Contrôle d’identité |

Vérifier que le bénéficiaire est réel et légitime |

Registre RCS, Kbis, identification fiscale |

Contrôle bancaire |

Assurer la validité de l’IBAN / RIB |

IBAN checker, confirmation bancaire |

Contrôle de conformité |

Respect des obligations légales et réglementaires |

Filtrage LCB-FT, listes de sanctions |

Contrôle de cohérence interne |

Éviter les erreurs et fraudes internes |

Double validation, droits utilisateurs |

Contrôle post-opérationnel |

Détection d’anomalies après paiement |

Rapprochements bancaires automatiques |

4. Bonnes pratiques complémentaires

- ✅ Mise en place de filtres anti-fraude dynamiques (analyse comportementale ou IA).

- ✅ Utilisation de référentiels centralisés avec piste d’audit complète.

- ✅ Séparation stricte des rôles : une personne crée le bénéficiaire, une autre valide, une troisième déclenche le paiement.

- ✅ Formation régulière des équipes comptables et trésorerie aux nouvelles méthodes de fraude.

Exemple de workflow standard

- Réception RIB fournisseur par canal sécurisé.

- Vérification identité + RIB (automatique ou manuelle).

- Contrôle KYC / listes de sanctions.

- Validation par un second agent ou manager.

- Intégration dans l’outil de paiement.

- Paiement programmé et rapproché.

- Archivage et journalisation.

Conclusion

Notre blog avait déjà expliqué les risques des arnaques et escroqueries par virements. La nouvelle procédure de vérification, mise en place par toutes les banques, devrait aider à réduire les fraudes. Mais la vigilance individuelle reste de mise !